Os ETFs são o nosso tipo de investimento preferido e decidimos dar-lhes um pouco de mais destaque aqui neste blog. Afinal, são a nossa estrela, constituindo quase 60% do total do nosso portfólio de investimentos.

Muito rapidamente, as grandes vantagens de investir em ETFs são:

- Tipo de investimento fácil de compreender;

- Acessível através de corretoras low cost e transacionados online;

- Permitem construir um portfólio diversificado de maneira simples (muito simples, até);

- Investimento de gestão passiva – limita-se a ser uma cópia de um índice;

- Permitem montantes de investimento mínimos relativamente baixos;

- Taxas de gestão/manutenção extremamente baixa;

- Possibilidade de otimizar o pagamento de impostos sobre os dividendos através da acumulação dos mesmos (vs. distribuição);

- Rentabilidades a longo prazo apelativas.

Nem tudo são rosas, e como investimento que é, há sempre desvantagens (que na nossa visão não suplantam as vantagens):

- Investimento sem capital garantido – ou seja, há probabilidade de perda total ou parcial do dinheiro investido;

- Pelo dito no ponto anterior, não é um tipo de investimento adequado a investidores com perfil conservador e com aversão ao risco;

- Pela volatilidade que caracteriza o investimento em Bolsa de Valores, não é um bom investimento para quem quer rentabilizar o dinheiro num curto período de tempo.

Este artigo começou a ser escrito na sequência de uma publicação na nossa página de Instagram que faz uma introdução aos ETFs, explica o que são e como são constituídos. Se ainda não viste, então convidamos-te a passar por lá antes de continuares a ler o artigo.

O post está neste link – não te esqueças de pôr o teu like e também de partilhá-lo com amigos 😀

Obrigado por teres ido espreitar e então agora sim, vamos continuar.

Os ETFs não são todos iguais e, à primeira vista, parece algo complexo fazer uma escolha mesmo já sabendo qual o índice que queremos seguir. Eles têm algumas características que os diferenciam uns dos outros, mas com calma logo percebemos que não é nada de extraordinário e acaba até por ser engraçado comparar e fazer uma escolha!

Nós somos médicos, não somos analistas nem consultores financeiros, por isso gostamos de informações simples e concisas para conseguirmos perceber um tema que não nos acompanhou desde cedo. E isto é mesmo importante!

Se há algo que não percebemos ou que não conseguimos explicar, então significa que não é para nós e não vamos colocar o nosso dinheiro nesses produtos.

De uma forma muito generalista existem algumas categorias que nos permitem ir filtrando entre os vários ETFs que nos aparecem à frente e que nos vão permitir chegar ao ETF pretendido.

Não há necessariamente uma ordem, o importante é olhar para cada uma delas e não deixar escapar nenhuma na nossa avaliação.

Em relação à resposta à pergunta que dá o título a este post, dizemos já que não existe O MELHOR ETF.

Há, sim, o melhor (ou melhores) ETF para cada um de nós individualmente dependendo das nossas preferências e objetivos.

Características de um ETF

Tipo de Replicação

Quando um ETF é criado, ele pode seguir o índice de uma forma física ou sintética. O que quer isto dizer?

A replicação física pode acontecer de duas maneiras:

- Replicação física total (Full Replication) quando o ETF possui especificamente TODOS os ativos que constituem o índice e nas mesmas proporções (1:1);

- Replicação física por amostragem/optimizada (Sampling) quando o ETF é construído por apenas parte dos ativos que constituem o índice e que foram selecionados através de métodos de amostragem (basicamente são selecionados os mais significativos) . Isto aplica-se, por exemplo, a ETFs que seguem índices de mercado muito grandes, que tornam a replicação física total pouco exequível.

A replicação sintética (Swap-based) constrói um ETF tendo por base a rentabilidade de um determinado índice mas sem adquirir os ativos desse mesmo índice. A rentabilidade é obtida através de investimento noutros ativos com retornos semelhantes aos do índice e com contratos com outras entidades. É um tipo de replicação demasiado complexa para nós, difícil de perceber e de explicar, pelo que, por agora, fica posta de parte na nossa seleção de ETFs.

No final de contas, o nosso foco vai para os ETF com replicação física (total ou por amostragem).

Distribuição de Dividendos

Tal como existem ações que distribuem dividendos aos investidores, nos ETFs acontece a mesma coisa:

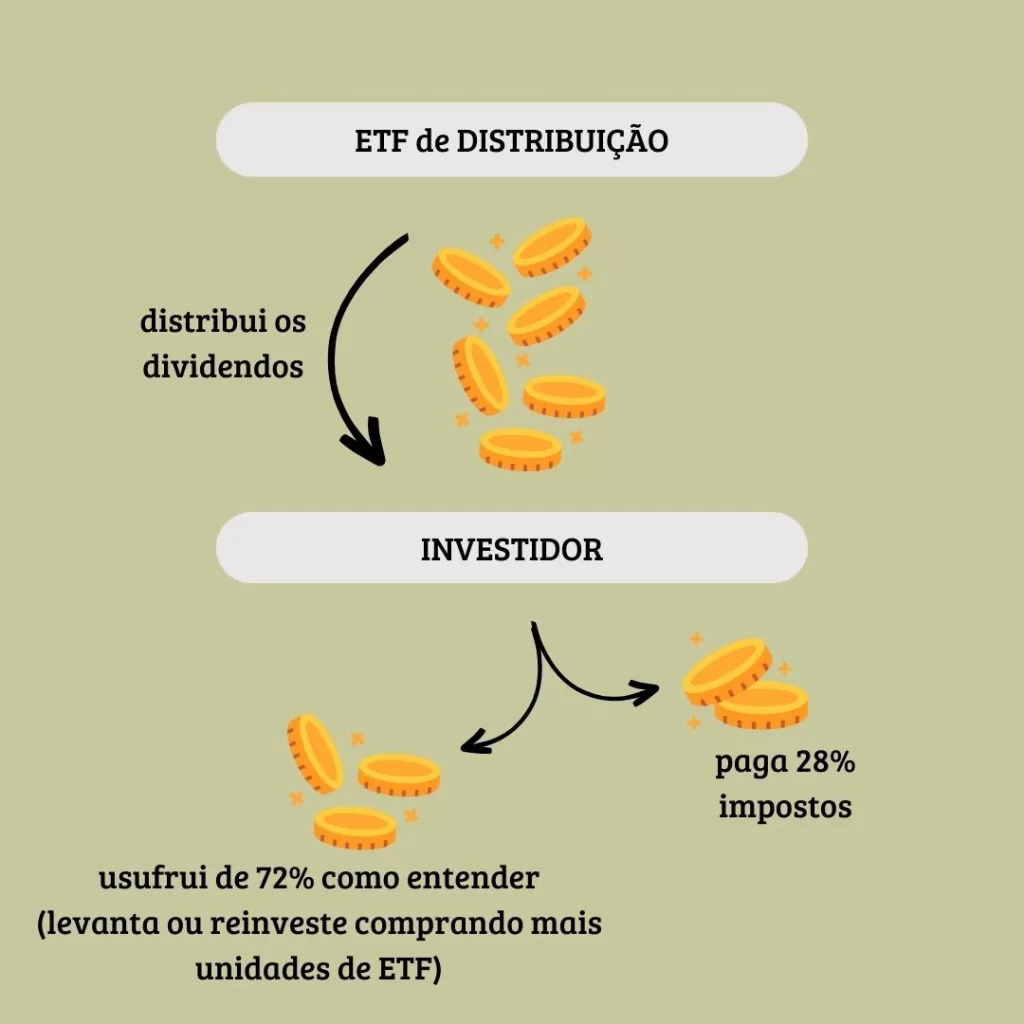

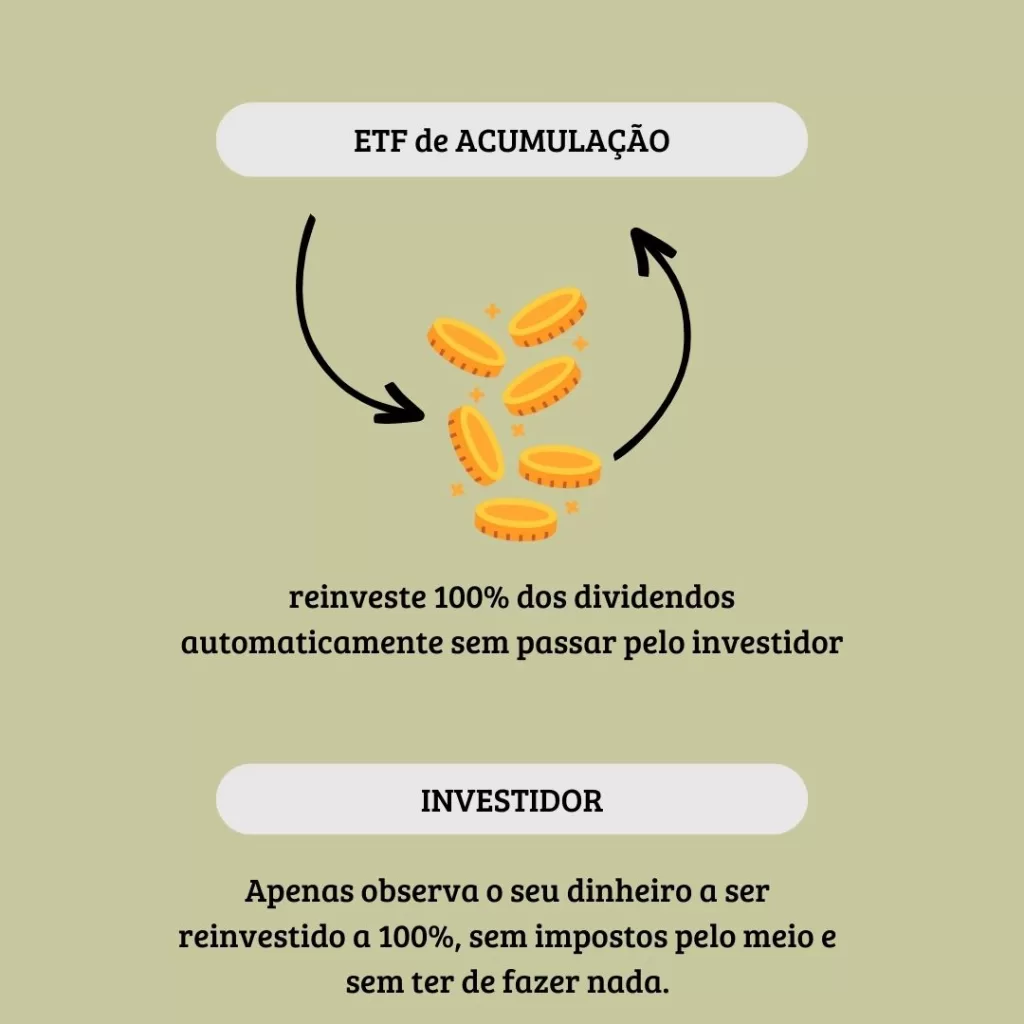

Se o ETF tiver dentro do seu pote ações pagadoras de dividendos, então ele também as vai pagar. Cabe-nos a nós decidir se queremos receber esses dividendos diretamente ou se queremos que o ETF os acumule e os reinvista automaticamente – ETF de distribuição vs. ETF de acumulação.

Mas como assim alguém poderia não querer receber os dividendos diretamente? 😱

Pois bem, tudo depende dos objetivos que cada pessoa tem para o seu dinheiro.

Quais as vantagens de não recebermos diretamente os dividendos?

O ETF fica com eles para investir automaticamente em mais ativos e assim valorizar o ETF ao longo dos anos a um ritmo ligeiramente superior do que os ETFs que distribuem os dividendos (a longo prazo isto é muito vantajoso).

Para além disso, como o dinheiro não nos chega às mãos, não temos de pagar impostos sobre os dividendos e estamos a maximizar o poder dos juros compostos porque reinvestimos o TOTAL dos ganhos.

Nada melhor que um esquema: (na verdade são 2)

Volume de Investimento

Este é basicamente a quantidade de dinheiro investido no ETF, num dado momento – volume, património, tamanho do fundo, ativos sob gestão – tudo a mesma coisa.

Este valor vai variar de acordo com a valorização/desvalorização dos ativos que compõem o ETF e também do valor investido pelos investidores. Quanto maior for este volume, melhor. Se o volume de investimento for muito baixo, pode dar-se o caso do ETF ser encerrado.

O nosso limite, ou o valor mínimo que consideramos aceitável para o volume de um ETF fica por ali nos 100.000.000€ (cem milhões), portanto é um indicador que vamos ativamente à procura quando selecionamos um ETF.

Tempo no Mercado

Como tudo na vida, o ETF também tem uma data de nascimento.

Não é que seja o fator mais importante a ter em conta, mas entre 2 ETFs semelhantes, se houver um mais antigo e com mais provas dadas, então tendencialmente preferimos esse. Se tiver mais de 5 anos, ainda melhor.

Proteção Cambial

Existem dois termos que acompanham cada ETF e que dizem respeito à proteção em relação ao câmbio, se estivermos a transacionar ativos numa moeda estrangeira: Hedged e Unhedged.

A modalidade Hedged protege o investidor contra possíveis desvalorizações cambiais que possam haver (e obviamente também eliminam as vantagens caso haja valorização).

No modo Unhedged, estaremos expostos às flutuações da moeda, sejam vantajosas ou não.

Isto fica ao critério de cada um. Nós não tivemos isto em consideração e não impactou as nossas decisões.

Taxa de Gestão (TER)

Como os ETF não são mais do que fundos de investimento que IMITAM índices de mercado, as taxas de gestão não são elevadas. Basicamente o gestor do ETF só tem de garantir que o ETF continua a replicar o índice – e não tem de pensar muito 😅

O indicador que nos mostra a taxa a pagar é o TER – Total Expense Ratio. É aceitável abaixo de 0,5%, mas encontramos MUITOS ETFs com taxas ≤ 0,2%.

O valor da taxa é automaticamente retido pelos administradores do ETF e as rentabilidades obtidas e o preço do ETF já estão com este valor “descontado”. Ou seja, os valores e rentabilidades apresentados já são líquidos.

Mas como e onde é que vamos analisar tudo isto?

Todos estes parâmetros podem ser encontrados em diversas plataformas desenhadas para analisar e comparar ETFs.

A mais conhecida e prática é o justETF. É a que utilizamos.

Funciona por filtros e enquanto aguardam pelo nosso próximo artigo onde vamos exemplificar tudo isto na prática, podem ir lá se familiarizar e brincar um bocadinho. Vão enviando as vossas dúvidas e assim já as podemos ir dissipando ao longo do próximo artigo.

Bons estudos 🤓🍪