A gestão dos rendimentos familiares pode revelar-se um verdadeiro desafio! Para além disso, pode ser a causa de ausência de crescimento financeiro ou até de andarmos a correr atrás do prejuízo mês após mês.

A forma como gerimos o dinheiro que nos cai na conta é, talvez, o ponto mais importante em toda a temática das finanças pessoais. E mais: o primeiro movimento que fazemos logo após recebermos o dinheiro é a chave para a prosperidade financeira do nosso lar. Mas já lá vamos.

Antes de continuarmos, vale a pena reforçar algumas premissas que têm a ver com a nossa realidade e que moldam as informações deste artigo.

o nosso contexto

- Somos um agregado de duas pessoas;

- Comunicamos abertamente sobre dinheiro e não há dívidas ou rendimentos ocultos;

- Temos sempre um período por mês em que nos sentamos os dois e fazemos uma revisão do estado atual das nossas contas;

- Os nossos rendimentos são semelhantes na maioria dos meses;

recebemos o ordenado – e agora?

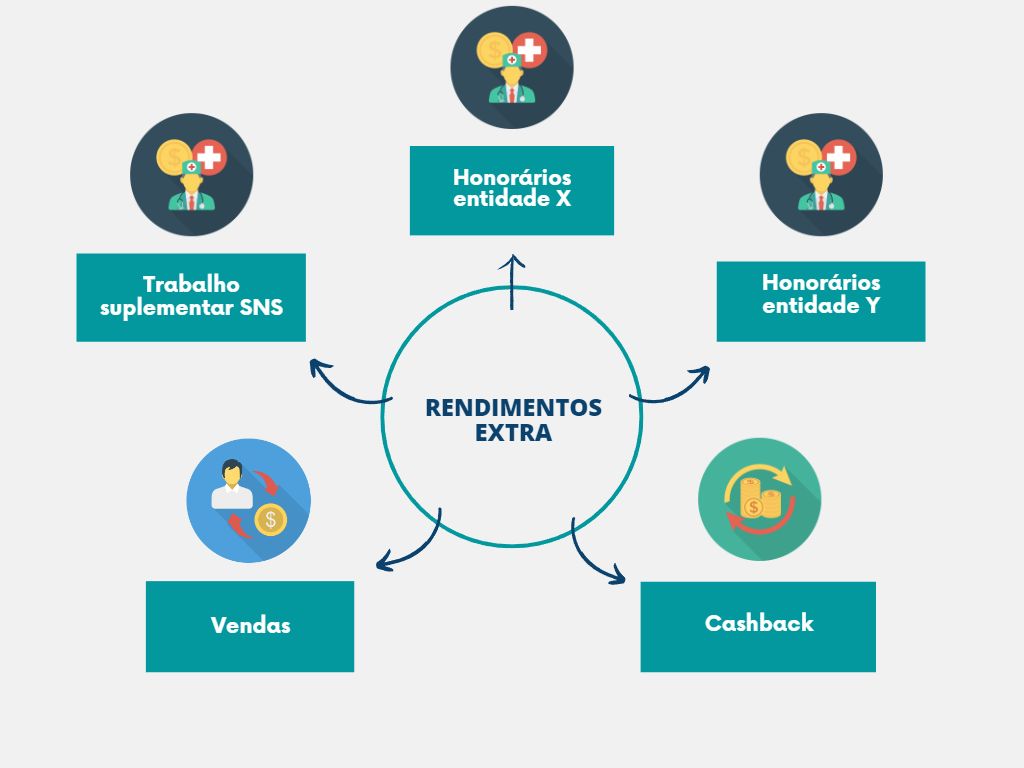

Para além do ordenado do nosso trabalho no SNS (que pode ser apenas o valor basal ou o valor basal + horas extra que são variáveis ao longo dos meses), recebemos também honorários de trabalho em entidades privadas. Geralmente, recebemos estes pagamentos entre o dia 20 e 30 de cada mês e por isso decidimos entre nós que o “financial meeting” cá em casa terá ser feito ali na primeira semana de cada mês (altura em que já todas as entidades nos pagaram obrigatoriamente).

o que é que fazemos no financial meeting?

A primeira tarefa é muito simples e muito prazerosa:

Perceber quanto dinheiro é que ganhámos para além do ordenado base:

Os valores são todos somados e IMEDIATAMENTE TRANSFERIDOS das nossas contas individuais para uma conta conjunta.

Uma vez na conta conjunta, vão ser transferidos para diversos tipos de investimentos, em diferentes proporções (que são decididas mensalmente, de acordo com os objetivos definidos para a nossa carteira de investimentos).

Agora que já só temos na nossa conta individual o nosso ordenado base, está na hora de subdividi-lo:

20% de cada ordenado vai para uma segunda conta individual

Este é o dinheiro que cada um de nós vai gerir à sua maneira, sem ter de dar explicações. Para gastar no que quiser e com a tranquilidade de ser dinheiro que não afeta a gestão financeira familiar.

15% de cada ordenado vai para a conta conjunta

Este dinheiro fica na conta conjunta para as despesas conjuntas tipo férias, presentes, impostos (IMI ou IRS). É dinheiro que temos de ter sempre disponível para despesas que sabemos que vão acontecer a curto-médio prazo.

65% do ordenado base fica onde está – na conta individual de cada um

É daqui que sai o dinheiro para pagar o crédito habitação, seguros, supermercados, transportes, restaurantes… no fundo são as despesas do dia-a-dia.

como apurámos estas proporções para a segregação dos dinheiros?

Em relação aos 100% dos rendimentos extra, achámos que era inevitável fazê-lo. Isto porque são os rendimentos mais voláteis e altamente dependentes da nossa disponibilidade. Se adoecermos, por exemplo, é dinheiro que deixa de entrar automaticamente. Estabelecemos desde logo que NÃO É dinheiro que vamos utilizar para aumentar o nosso padrão de vida (isso significaria entrar perigosamente na armadilhosa roda dos ratos!). Neste momento, é um valor apropriado para ser alocado a investimentos para que comece, ele próprio, a trabalhar para nós.

As % que estabelecemos manter ou retirar do nosso ordenado base foram apuradas após várias análises aos nossos gastos reais e também de acordo com os objetivos que definimos para férias, e isto pode ser um tema para um próximo post: orçamentação!

considerações finais

Esta gestão que fazemos atualmente faz com que tenhamos uma relação saudável e tranquila com o dinheiro:

- Não gastamos mais do que ganhamos;

- Pagamo-nos primeiro ( e este é o grande, o principal, o mais importante e o mais poderoso segredo para uma vida financeira minimamente organizada);

- Sabemos sempre onde está a ser gasto o dinheiro;

- Alocamos uma percentagem de dinheiro confortável aos investimentos – passo essencial para qualquer pessoa poder atingir a liberdade financeira.

following pay yourself first rule, is more a matter of self-discipline than anything else

Robert Kiyosaki

Parabéns pela partilha, continuem assim!

Obrigado e mantém-te connosco 😀

Olá, sou médica e descobri a vossa página agora, já fui dar um salto ao instagram também. No último ano tenho tido um interesse maior nesta área e talvez atingir um Barista Fire, acho que há muitas questões que eu tenho que vocês falam aqui, esta era uma delas! Obrigada pelo vosso feedback, vou continuar a acompanhar!

Olá Mónica!

Obrigado por nos acompanhares e pelo comentário positivo!

Mantém-te por aqui!

Olá.

Tenho acompanhado o vosso blog e página IG pois eu própria sou médica e começo a interessar-me na independência financeira (embora seja um pouco mais velha que vocês).

Por curiosidade, fazem alguma divisão entre vocês das despesas que pagam das duas contas individuais para que haja alguma equidade? Por exemplo, no meu caso, a fatia do CHabitação é mais significativa que as despesas em restaurantes.

Olá Leonor!

Como os nossos rendimentos são muito equivalentes entre cada um de nós, decidimos desde sempre dividir as despesas todas 50%-50%.

O que fazemos é registar as despesas todas e depois de X em X tempo acertamos. Preferimos este método em vez de ter uma conta partilhada e ir pagando tudo de lá porque assim com o registo/acerto temos mais consciência dos gastos e o ato de gastar dinheiro acaba por ser mais consciente.

Temos post para publicar sobre como fazemos toda a logística, mas o tempo é um bem escasso e não estamos a dar conta dos recados todos 😛

Sairá em breve! 😀

Olá, obrigada pela partilha! Por curiosidade como iriam sub-dividir

o vencimento caso houvesse uma discrepância significativa entre os rendimentos do casal? E como iriam gerir os investimentos caso apenas um dos elementos tivesse rendimentos extra?

Olá Natália!

Nesse caso teríamos de conversar e perceber o que faria mais sentido. Uma das estratégias seria, por exemplo, dividirmos as despesas proporcionalmente. OU seja, se um de nós ganhasse 2 x mais então em vez de dividirmos o supermercado por dois, o que ganha mais pagaria 2/3 da despesa e o outro apenas 1/3, por exemplo. Outra estratégia seria dividir por categorias de despesas, tipo um ficar responsável pelo pagamento do crédito habitação e das creches (ou outra despesa qualquer) e o outro pagar supermercado/restaurantes e transportes (algo assim). Isto depende muito de casal para casal, tipo de relação, abertura em relação ao tema dinheiro, transparência, solidez da relação e tipo de despesas, claro.

Em relação à segunda pergunta, teríamos de avaliar os objetivos individuais e em casal para os investimentos, teria de haver muita comunicação para que se chegasse a um consenso e que ambos se sentissem confortáveis.

Uma boa questão para refletirmos 😛